Praticien contractuel

L’APPA vous informe sur les lacunes de vos statuts hospitaliers en matière d’arrêt de travail notamment et sur l’importance de protéger vos revenus (émoluments et revenus complémentaires) pour maintenir votre niveau de vie.

Fiche statut

Téléchargez et partagez notre fiche statut avec toutes les informations utiles sur la prévoyance, notamment en cas d’arrêt de travail et la complémentaire santé.

Important

Le praticien contractuel qui exerce à temps plein s’engage à consacrer la totalité de son activité professionnelle au service de son établissement employeur (sauf activités autorisées au titre du cumul d’activités et de rémunérations).

L’exercice d’une activité privée lucrative à l’extérieur de l’établissement est autorisé pour autant qu’il ne remette pas en cause le bon fonctionnement du service ou nuise à l’accomplissement des missions confiées au praticien.

Le recrutement du praticien contractuel

Le praticien contractuel ne peut être recruté que dans les cas suivants :

Motif 1

Pour assurer le remplacement d’un praticien lors d’une absence ou en cas d’accroissement temporaire d’activité.

Dans ce cas,

- Le contrat est conclu pour une durée initiale de 6 mois maximum ;

- Renouvelable pour une période maximale de 6 mois ;

- Dans la limite de 2 ans au sein d’un même établissement.

Motif 2

En cas de difficultés particulières de recrutement ou d’exercice pour une activité nécessaire à l’offre de soin sur le territoire.

Dans ce cas,

- Le contrat est conclu pour une durée initiale de 2 ans maximum ;

- Dans la limite de 6 ans au sein d’un même établissement.

Motif 3

Dans l’attente de son inscription sur la liste d’aptitude au concours national de praticien hospitalier des établissements publics de santé.

Dans ce cas,

- Le contrat est conclu pour une durée maximale de trois ans.

Pour les motifs 1 à 3, il s’agit de contrats successifs possibles au sein d’un même établissement dans la limite de 6 ans maximum en tant que praticien contractuel. Il ne s’agit donc que de contrat à durée déterminée !

Motif 4

Pour compléter l’offre de soins de l’établissement avec le concours de la médecine de ville et des établissements de santé privés d’intérêt collectif et privés mentionnés à l’article L. 6111-1 du Code de la Santé Publique (CSP).

Dans ce cas,

- Le contrat est conclu pour une durée maximale de 3 ans ;

- Renouvelable par décision expresse dans la limite d’une durée maximale de 6 ans.

A l’issue d’un ou plusieurs contrats conclus pour une durée cumulée de 3 ans, le contrat peut être renouvelé pour une durée indéterminée.

A compter d’une durée cumulée de 6 ans sur le même emploi dans le même établissement, le contrat est renouvelé pour une durée indéterminée.

Les différents congés de maladie du praticien contractuel

L’arrêt de travail peut revêtir différentes formes appréciées selon la nature de la maladie. Il existe donc statutairement plusieurs types de congé maladie :

Le Congé de maladie ordinaire (CMO)

Ce congé est octroyé lorsque la nature de la maladie ne présente pas de gravité particulière.

Le Congé de longue maladie (CLM)

Ce congé est octroyé lorsque la maladie présente une gravité particulière et qui rend nécessaire un traitement et des soins coûteux et prolongés. Les maladies ouvrant droit au CLM figurent à l’article 1 de l’arrêté du 14 mars 1986 (Liste ici).

Le Congé de longue durée (CLD)

Ce congé est octroyé pour l’une des affections relevant des 5 groupes de maladies suivants : tuberculose, maladie mentale, affection cancéreuse, poliomyélite, déficit immunitaire grave et acquis.

Les autres types de congés

Au-delà des congés de maladie, longue maladie et longue durée, le praticien contractuel a également droit à un congé :

- En cas d’accident du travail ou de maladie professionnelle (article R. 6152-364 du CSP) ;

- De maternité, de naissance, de paternité et d’accueil de l’enfant, d’adoption ou pour l’arrivée d’un enfant placé en vue de son adoption (article R. 6152-819 du CSP) ;

- Parental non rémunéré (article R. 6152-45 du CSP) ;

- De solidarité familiale (article R. 6152-35-1 du CSP) ;

- De présence parentale (article R. 6152-35-2 du CSP) ;

- De proche aidant (article R. 6152-824 du CSP).

La rémunération d’un praticien contractuel

Elle est composée :

- Des émoluments hospitaliers variables selon le motif du recrutement et la durée de travail définie au contrat, avec :

- Un seuil minimal ;

- Un seuil maximal.

Pour les praticiens recrutés au titre du 2° de l’article R.6152-338, les émoluments peuvent comprendre une part variable de rémunération subordonnée à la réalisation des engagements particuliers et des objectifs prévus au contrat.

- Des primes et indemnités :

- Indemnités de sujétion

- Indemnités forfaitaires pour tout temps de travail additionnel

- Indemnités correspondant aux astreintes et aux déplacements

- Des indemnités pour participation aux jurys de concours, à l’enseignement et à la formation

- De la prime d’engagement de carrière hospitalière (payée en 2 versements)

- Des primes et indemnités visant à développer le travail en réseau

- PET – Prime d’exercice territorial (activité sur plusieurs établissements)

- PST – Prime de solidarité territoriale (activité partagée)

- De l’indemnité d’engagement de service public exclusif (IESPE)

Au-delà des émoluments hospitaliers, seules l’indemnité d’Engagement Service Public Exclusif (IESPE) et la Prime d’Exercice Territorial (PET) sont maintenues durant les congés de maladie, longue maladie et longue durée dans la limite de 3 mois ou de 6 mois lorsqu’il s’agit d’un congé pour accident du travail ou maladie professionnelle.

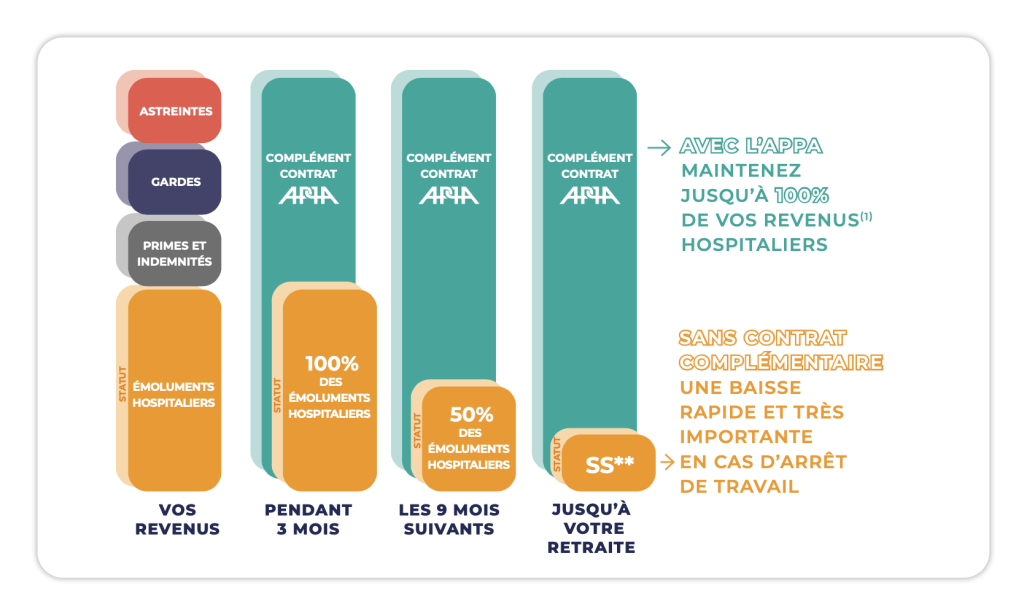

Le maintien des revenus en maladie

Comme vous pouvez le constater, la diminution des revenus est brutale. Seulement 50% de la rémunération dès le 4ème mois d’arrêt de travail en congé de maladie.

Mais, c’est sans compter sur le fait que si le praticien a différents arrêts de travail au cours d’une même période de 12 mois, le maintien des émoluments à 100% ne sera plus appliqué (diminution de la période d’indemnisation à 100% du fait des arrêts de travail au titre de la ou des périodes précédentes).

Pour ce qui est des primes et indemnités, là aussi, seules l’IESPE et la PET sont maintenues durant 3 mois maximum.

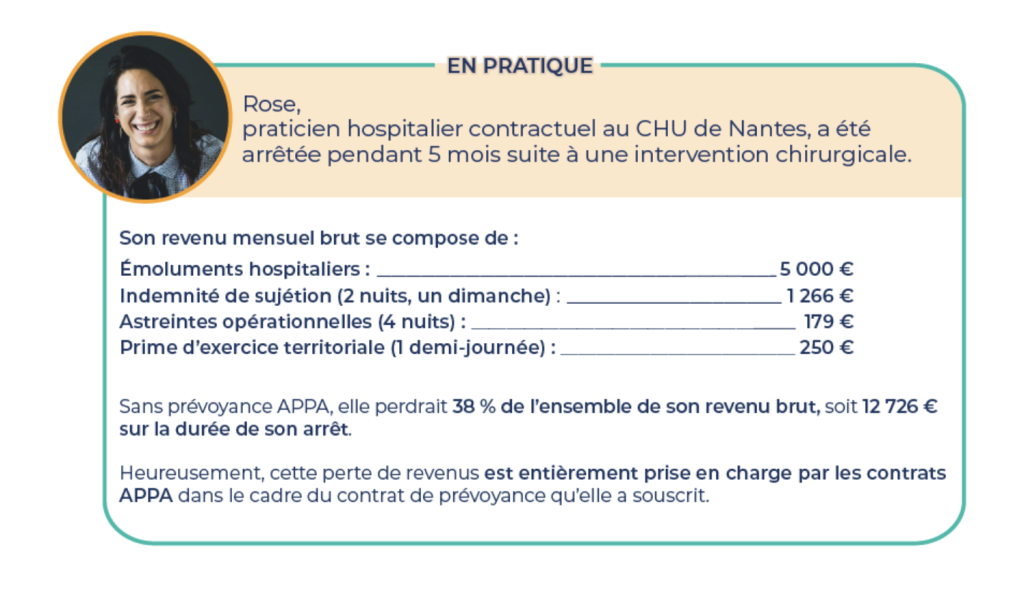

Exemple concret de perte de revenus lors d’un congé de maladie

Important :

Le maintien des émoluments hospitaliers lors d’un congé de maladie, longue maladie ou longue durée est composé :

- Des indemnités journalières versées par la Sécurité sociale

- Du complément de salaire versé par le centre hospitalier employeur.

Dans la majorité des cas, l’établissement hospitalier détient la subrogation de salaire.

C’est-à-dire que pour permettre à votre employeur de vous maintenir votre revenu, c’est lui qui perçoit pour votre compte les indemnités journalières de la Sécurité sociale (IJSS).

Dans les cas où l’employeur n’a pas de subrogation, les IJSS vous sont directement versées et votre employeur procède au complément de salaire pour atteindre le maintien des revenus tel que prévu dans le statut de l’Assistant des Hôpitaux lors des congés de maladie, longue maladie, longue durée.

Dans tous les cas, à réception de votre arrêt de travail, votre Centre hospitalier doit impérativement déclarer cet arrêt et transmettre tous les éléments financiers sur le portail AMELI dédié aux employeurs.

Quelles sont les formalités pour déclarer un arrêt de travail ?

Les formalités vis à vis de la Sécurité sociale et de l’établissement employeur

Congés de maladie ordinaire (CMO) et de longue maladie (CLM)

Dans un délai de 48h, vous devez transmettre :

- Les volets 1 et 2 de l’arrêt de travail à la CPAM dont vous dépendez,

- Le volet 3 au directeur de l’établissement de santé,

- Et pour le CLM uniquement, vous devez également joindre un certificat médical du médecin traitant ou spécialiste avec pièces justificatives.

Pour le congé de longue durée (CLD)

Vous devez adresser à votre administration une demande de CLD, accompagnée d’un certificat de votre médecin traitant. Le placement en CLD est soumis à l’avis du comité médical.

Le placement en CLD peut également être octroyé à la fin de la 1ère année de congé de longue maladie.

Nous attirons votre attention sur le fait que ces formalités sont obligatoires auprès de la Sécurité sociale et ce malgré le versement de vos émoluments à 100% par votre établissement en première période d’arrêt.

En effet, la non-déclaration de vos arrêts de travail à la Sécurité sociale peut entraîner à terme des complications financières très importantes pour vous :

- Le contrat APPA ne pourra pas intervenir pour compléter vos revenus puisque vous devez obligatoirement justifier de percevoir des indemnités journalières de la Sécurité sociale en produisant les décomptes correspondants de cet organisme.

- Si votre état de santé ne vous permet pas de retravailler et que vous devez être placé en position d’invalidité, la Sécurité sociale n’étant pas informée de vos arrêts de travail durant la période ayant précédé le placement en invalidité, vous ne pourrez pas prétendre au versement d’une pension d’invalidité de cet organisme.

Cette absence de pension d’invalidité entraîne également l’absence de versement complémentaire au titre de votre contrat APPA !

Les formalités vis à vis de la Bessé pour percevoir le maintien de vos revenus assurés au titre des contrats APPA

Comme pour tout contrat prévoyance et quel que soit le type de congé dans lequel vous êtes placé, certaines formalités indispensables sont à remplir pour ouvrir vos droits à prestations du contrat APPA.

La déclaration comprend plusieurs étapes reprises dans la fiche pratique de déclaration d’arrêt de travail (cliquez sur ce lien pour la consulter)

Première étape : La déclaration de votre arrêt de travail

Tout arrêt de travail doit être déclaré à l’équipe de gestion Bessé : gestion.appa@besse.fr dans les 6 mois (de date à date).

Cette déclaration doit être faite, y compris en cas de maintien du traitement hospitalier à 100% et quel que soit le type du congé : Maladie, Longue Maladie, Longue Durée.

Deuxième étape : La constitution de votre dossier

La fiche pratique de déclaration d’arrêt de travail (voir lien précédemment partagé) vous permettra de connaître les pièces qui devront être envoyées cette fois-ci par voie postale : Bessé Gestion APPA – 135 Boulevard Haussmann – 75008 Paris.

Troisième étape : Décision et versement des prestations

Dès que toutes les pièces demandées sont reçues, une analyse complète du dossier est réalisée par le service médical pour suite à donner.

Les conseils de l’APPA

Forte de ses 43 ans d’expertise et d’accompagnement des professionnels de santé (Internes, praticiens hospitaliers, hospitalo-universitaires et libéraux), voici quelques constats :

- Nous sommes médecins, pharmaciens mais pas « intouchables » …

- Nous ne sommes pas fonctionnaires …

- La maladie ou l’accident ça n’arrive pas qu’aux autres !

Grâce aux contrats élaborés conjointement par votre association APPA et notre courtier BESSE et assurés par GENERALI, vous pouvez bénéficier d’une protection complète. Elle prend le relai de votre statut quand celui-ci ne vous protège plus en maintenant vos émoluments hospitaliers à 100% et vos revenus complémentaires (gardes, astreintes, primes et indemnités) selon les revenus souscrits lors de votre adhésion ou de la modification de vos garanties.

Les contrats APPA vous garantissent le maintien de votre salaire net, tant que vous êtes en arrêt de travail et sans limitation de durée. Nous vous accompagnons jusqu’à la reprise de votre activité hospitalière ou jusqu’à la mise en retraite.

En résumé

Vous l’aurez bien compris, les émoluments hospitaliers sont pris en charge totalement ou partiellement par votre centre hospitalier employeur et par les contrats APPA lors d’une maladie.

Il n’en est pas de même du tout pour vos revenus complémentaires.

Il est donc primordial de bien assurer l’ensemble de vos revenus car la souscription d’un contrat adapté à votre statut et vos besoins vous permettra de maintenir votre niveau de vie lors d’une maladie ou d’un accident !

Adhérer à l’APPA, c’est l’assurance de bénéficier des contrats prévoyance et santé mis en place spécifiquement pour les praticiens hospitaliers, que vous soyez dans un statut temporaire ou titulaire.

Vous souhaitez faire le point sur votre statut, sur vos garanties APPA ?

L’équipe de spécialistes Bessé vous renseigne et vous accompagne tout au long de votre carrière.

Contact : 09 69 36 37 10 – gestion.appa@besse.fr