Bénéficier des contrats APPA

Prévoyance & santé

Adhérer à l’APPA permet l’accès aux différents contrats élaborés et négociés par l’association pour le groupe, afin d’offrir une protection sociale d’excellence, complémentaire des garanties minimales prévues par les statuts professionnels. Près de 11 000 internes, praticiens et médecins libéraux sont membres de l’association et bénéficient aujourd’hui de la couverture prévoyance et santé des contrats APPA, ce qui représente plus de 26 000 bénéficiaires avec les familles.

Pour protéger vos revenus en cas d’arrêt de travail

Qu’est-ce qu’un arrêt de travail ?

Un arrêt de travail est délivré par un médecin suite à la constatation d’une incompatibilité entre l’état de santé du salarié et la pratique de son travail. La durée de l’arrêt de travail est variable selon la gravité de la maladie ou de l’accident. Il existe trois sortes d’arrêt : maladie, longue maladie et longue durée …

Quelles sont les procédures à suivre?

Tout arrêt de travail doit obligatoirement être déclaré dans les 48 heures auprès de son employeur et de la Sécurité sociale. Cette mesure concerne tous les salariés y compris les médecins et les pharmaciens des hôpitaux publics.

Le document d’arrêt de travail remis par le médecin se compose de 3 volets qui doivent être complétés et remis pour le volet 1 et 2 au service médical de votre caisse d’assurance maladie et le volet 3 à votre employeur.

Sauf dérogation en cas d’arrêt de travail, il est stipulé que les sorties sont autorisées sauf entre 9h et 11h et entre 14 et 16h.

Votre employeur doit également transmettre à votre caisse d’assurance maladie une attestation de salaire afin de lui permettre d’établir le montant de vos indemnités journalières.

Pour plus d’informations, consultez ameli.fr

Que prévoient vos garanties statutaires en termes de revenus?

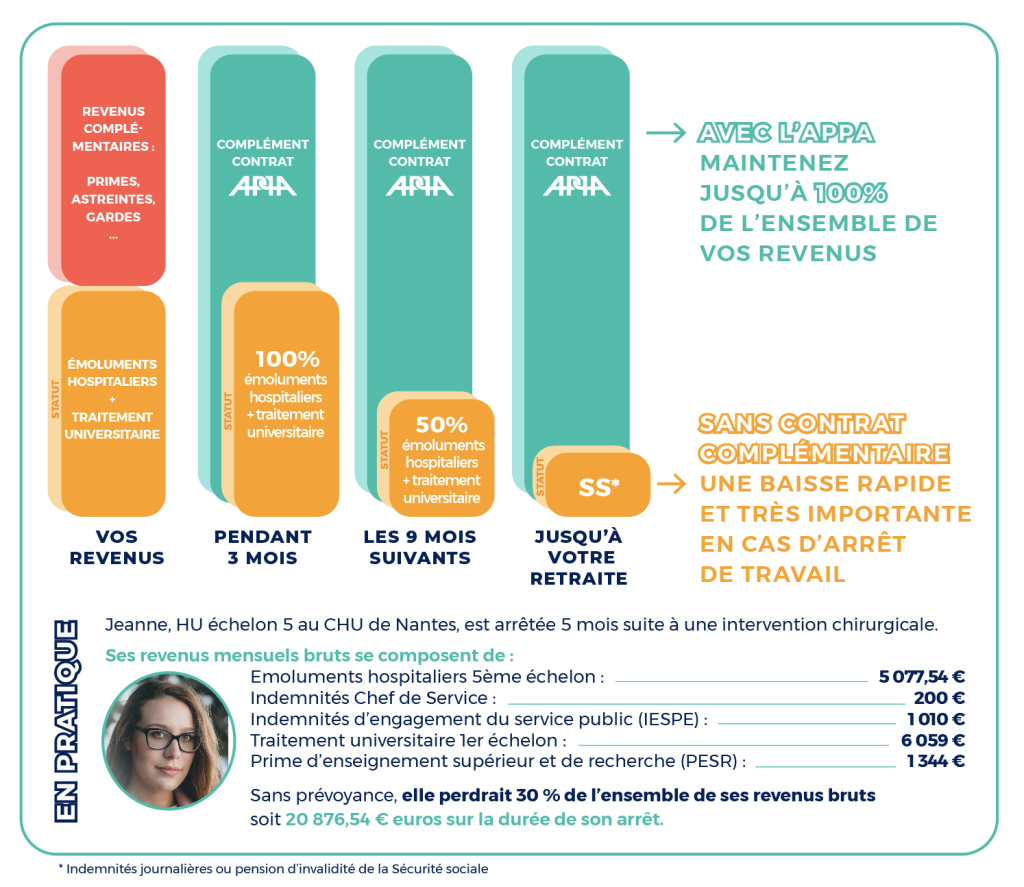

En cas d’arrêt de travail pour maladie, votre centre hospitalier employeur et la Sécurité sociale vous versent, en fonction de votre statut, de votre ancienneté et de la forme de maladie, un pourcentage de votre salaire.

Il peut exister entre la Sécurité sociale et votre employeur un système de subrogation. Ce système permet à votre employeur qui maintient tout ou partie de votre rémunération de percevoir directement les indemnités journalières de la Sécurité sociale auxquelles vous avez le droit en cas d’arrêt de travail. Que cette pratique ait lieu ou non entre la Sécurité sociale et votre employeur, vous devez dans tous les cas déclarer votre arrêt de travail à chacun.

Les contrats de prévoyance APPA permettent de compléter les indemnités versées par la Sécurité sociale et l’employeur afin de maintenir votre salaire. Les contrats négociés par l’association s’adaptent à chaque statut de praticien hospitalier et hospitalo-universitaire.

exemple de pertes de revenus et de compléments APPA en cas d’arrêt de travail pour un praticien

Pour les médecins libéraux, en réponse aux lacunes de leur protection sociale obligatoire, l’APPA a également créé un contrat dédié, « exercice libéral », qui permet de protéger leurs revenus et leurs frais professionnels aussi bien pour un secteur privé à l’hôpital que pour une activité en ville.

Pour protéger vos revenus en cas d’invalidité

Comment se définit l’invalidité ?

L’invalidité peut faire directement suite à une grave maladie ou un accident, mais elle peut aussi survenir à la suite d’un arrêt de travail prolongé, après l’accord du médecin conseil de la Caisse Primaire d’Assurance Maladie. Il existe 3 catégories d’invalidité qui donnent lieu à 3 types d’indemnisation différents.

Ces catégories s’échelonnent selon la capacité du salarié à exercer son activité :

- Capable d’exercer une activité rémunérée

- Incapable d’exercer une activé rémunérée

- Incapable d’exercer une activité professionnelle et ayant besoin de l’assistance d’une tierce personne.

Quelles sont les procédures à suivre?

Il existe deux cas de figures principaux. Soit c’est la CPAM (Caisse Primaire d’Assurance Maladie) qui décide du versement de la pension d’invalidité. Soit c’est l’assuré qui en fait la demande à la CPAM. Dans le second cas, l’assuré ou son médecin doit adresser une demande de pension à la CPAM.

Pour plus d’informations, consultez ameli.fr

Quel que soit le type d’arrêt de travail, pensez à le déclarer à la Sécurité sociale ! Si l’arrêt de travail initial n’a pas été reconnu par la Sécurité sociale, celle-ci ne sera pas en mesure de valider la demande de pension d’invalidité.

Que prévoient vos garanties statutaires en termes de revenus?

En cas d’invalidité, votre centre hospitalier employeur et la sécurité sociale vous versent, en fonction de votre statut, de votre ancienneté et de la forme de maladie, un pourcentage de votre salaire.

Il peut exister entre la Sécurité sociale et votre employeur un système de subrogation. Ce système permet à votre employeur qui maintient tout ou partie de votre rémunération de percevoir directement les indemnités journalières de la Sécurité sociale auxquelles vous avez le droit en cas d’arrêt de travail. Que cette pratique ait lieu ou non entre la Sécurité sociale et votre employeur, vous devez dans tous les cas déclarer votre arrêt de travail à chacun.

Les contrats de prévoyance APPA permettent de compléter les indemnités versées par la Sécurité sociale et l’employeur afin de maintenir votre salaire. Les contrats négociés par l’Association s’adaptent à chaque statut de praticien hospitalier et hospitalo-universitaire.

Pour en savoir plus, choisissez votre statut

Pour protéger vos proches en cas de décès

Quels sont vos droits statutaires en cas de décès ?

En cas de décès, il existe des garanties statutaires, mais elles sont extrêmement faibles, quel que soit votre statut.

Chaque médecin hospitalier étant un assuré social, en cas de décès, ses ayant-droits bénéficient du versement d’un capital forfaitaire.

Un capital supplémentaire est prévu :

- pour les médecins cotisant à l’IRCANTEC : 75 % du salaire soumis à cotisations au cours des 12 mois précédant la date du décès.

- pour les médecins hospitalo-universitaires : si le décès survient avant 60 ans : 1 an de traitement universitaire ; si le décès survient après 60 ans : 3 mois de traitement universitaire plafonné.

Les capitaux en jeu sont donc relativement faibles et il est fortement recommandé de souscrire une protection complémentaire. L’APPA a prévu des solutions pour chaque situation.

Pour en savoir plus, choisissez votre statut

Pour les médecins libéraux, les contrats APPA garantissent le maintien de vos revenus et de vos frais professionnels en cas d’invalidité. Ils assurent à vos proches un capital et/ou une rente en cas de décès.

Attention : les remboursements diffèrent selon les statuts et les formules : découvrez le détail des remboursements sur le site des contrats APPA

Pour bénéficier d’une complémentaire santé de qualité

Pourquoi est-il fondamental d’avoir une bonne complémentaire santé?

Les contrats de complémentaires santé en France permettent aux assurés d’obtenir des remboursements complémentaires à ceux de la Caisse Primaire d’Assurance Maladie (CPAM). La plupart des dépenses de santé sont aujourd’hui prises en charge au moins partiellement par la Sécurité sociale. En fonction des postes de dépenses, la part restant à la charge de l’assuré social peut être plus ou moins importante.

Les règles en matière de remboursements autorisés par les contrats santé complémentaires sont nombreuses et strictes.

Depuis 2015, les contrats santé responsables ont été généralisés et constituent désormais le standard du marché. Ces contrats doivent respecter plusieurs règles simples :

- des remboursements différents pour les dépassements d’honoraires en fonction de la situation du médecin (signataire ou non d’un Contrat d’accès aux soins (CAS) avec la CPAM)

- le respect de remboursements minimums et maximums pour les équipements optiques (monture + verres)

- l’obligation de prendre en charge le ticket modérateur pour tous les actes pour lesquels la Sécurité sociale intervient

Base de remboursement, ticket modérateur… de quoi parle-t-on?

Le complément est calculé selon la base de remboursement de l’acte pratiqué, le taux de prise en charge par la Sécurité sociale, le ticket modérateur et le montant éventuel des dépassements d’honoraires.

Exemple : une visite chez un médecin généraliste vous est facturée 30 euros. Pour cette acte :

- Base de remboursement de la Sécurité sociale = 23 €

- Taux de prise en charge par la Sécurité sociale = 70 %

- Montant du remboursement de la Sécurité sociale = 23 € x 70% = 16,10 €. De ce montant, il faut déduire 1 € qui n’est pas pris en charge par la Sécurité sociale, ni par la complémentaire santé. Donc le remboursement de la Sécurité sociale est en réalité de 15,10 €.

- Ticket modérateur = différence entre la base de remboursement (23 euros), le remboursement de la Sécurité sociale (15,10 euros) et le 1 € forfaitaire => 23 – 15,10 – 1 = 6,90 €

- Remboursement de la complémentaire santé : pour les contrats santé responsables, il correspond à minima au ticket modérateur, soit dans notre exemple = 6,90 €

Attention, le forfait de 1 € devant rester à la charge du patient n’existe pas pour tous les actes.

A quoi sert le tiers-payant?

Il existe 2 types de tiers payant :

- Le tiers-payant partiel permet de ne payer que la part des frais qui ne sont pas pris en charge par l’assurance maladie (le ticket modérateur). C’est la carte vitale qui permet cette prise en charge.

- Le tiers-payant total dispense intégralement le patient d’avance de frais. C’est la carte vitale accompagnée de la carte de « mutuelle » qui permet cette prise en charge. Bien entendu, elle n’est possible que si le montant des garanties de la complémentaire santé pour un acte donné permettent un remboursement total (c’est-à-dire sans reste à charge pour le patient).

A quoi correspondent les dépassements d’honoraires?

Certains professionnels de santé sont contraints de respecter ce qu’on appelle des tarifs de convention de la Sécurité sociale, d’autres peuvent pratiquer des honoraires libres. Pour la médecine de ville, il existe des « secteurs » :

- Secteur 1 : les honoraires du médecin ne sont pas libres. Il doit respecter les tarifs qui servent de base aux remboursements de la Sécurité sociale (tarifs de convention). Les médecins de secteur 1 sont conventionnés.

- Secteur 2 : les tarifs pratiqués par les médecins exerçant en secteur 2, sont libres et fixés par le médecin, avec, selon les exigences de la caisse d’assurance maladie, tact et mesure. La Sécurité sociale se base sur les tarifs de convention pour déterminer le montant de ses remboursements. Les médecins de secteur 2 sont également conventionnés.

- Secteur 3 : les tarifs pratiqués par les médecins exerçant en secteur 3 sont libres et fixés par le médecin. Les médecins de secteur 2 ne sont pas conventionnés. Cela signifie que la Sécurité sociale se base non pas sur les tarifs de convention pour déterminer le montant de ses remboursements, mais sur les tarifs d’autorité qui sont très nettement inférieurs.

Le Contrat d’Accès aux Soins (CAS) a été imaginé par le législateur afin de limiter l’expansion des dépassements d’honoraires des médecins exerçant en secteur 2. Il est entré en vigueur en décembre 2013. Les professionnels de santé adhérant à ce contrat sont tenus de respecter un certain volume de dépassements en échange de quoi ils voient une partie de leurs cotisations sociales prise en charge par l’Assurance maladie. En théorie donc, le tarif de ces médecins est inférieur à ceux exerçant en secteur 2.

Que propose la complémentaire santé de l’APPA?

De façon générale, une complémentaire santé comprend principalement 4 champs d’utilisation :

- Hospitalisation : chirurgicale ou médicale

- Dentaire : Soins, inlay, onlay…

- Optique : Lunettes, lentilles, verres

- Autres soins non ou peu pris en charge par la Sécurité sociale : honoraires médicaux, pharmacie, prothèse, ostéopathe, cure thermale

La complémentaire santé imaginée par l’APPA propose des remboursements élevés. Elle s’adapte à votre situation et peut couvrir tous les membres de la famille, grâce à ses différentes formules.

Quels sont ses avantages?

La clarté des remboursements

Chaque garantie est expliquée clairement. Pour chaque poste de dépense, vous connaissez la partie prise en charge par la Sécurité sociale et celle remboursée par le contrat APPA. Vous pouvez ainsi calculer au mieux vos remboursements.

La simplicité des remboursements

La complémentaire santé APPA bénéficie de la connexion Noémie (liaison informatique avec la caisse d’assurance maladie). Pour la plupart de vos dépenses, vous n’avez rien à faire : la Sécurité sociale transmet les informations requises à notre gestionnaire santé Mercer, et vous êtes remboursé directement.

Une avance de frais limitée

Grace aux réseaux mis en place par Santéclair et Mercer, vous êtes dispensés de l’avance de frais auprès des nombreux professionnels de santé partenaires (pharmaciens, kinésithérapeutes, opticiens, dentistes…). Ces réseaux vous permettant également de bénéficier de tarifs négociés auprès des opticiens et des dentistes.

Découvrez les offres de complémentaires (formules, remboursements, etc.) sur le site des contrats APPA

Pour les médecins hospitaliers ayant un secteur privé ou une activité libérale, les cotisations des contrats APPA sont éligibles au dispositif fiscal Madelin.